让·弗洛林(Jean Frohling)一直想帮助她的三个孩子自己买自己的地方。她和她的丈夫现已在60年代中期拯救了多年,希望有一天将孩子们拉到财产阶梯上。最终,努力工作和远见卓识:他们赠予了前两个孩子中的每一个成千上万美元 在他们的第一个房屋上支付下跌付款。

然后,大约一年前,他们最小的女儿在伊利诺伊州皮奥里亚(Peoria)外面找到了她喜欢的房子。弗林斯(Frohlings)认为他们当时33岁的女儿可能自己负担得起这所房子,但这次他们决定让偶然的机会更少。他们想确保自己的女儿避免抵押打ic,或者更糟糕的是输给了更强大的报价。弗洛林(Frohling)和她的丈夫选择直接购买房屋,支付了186,000美元的现金。

“我们只是觉得现金报价中有一些谈判能力,这将减轻过渡。”弗罗林告诉我。

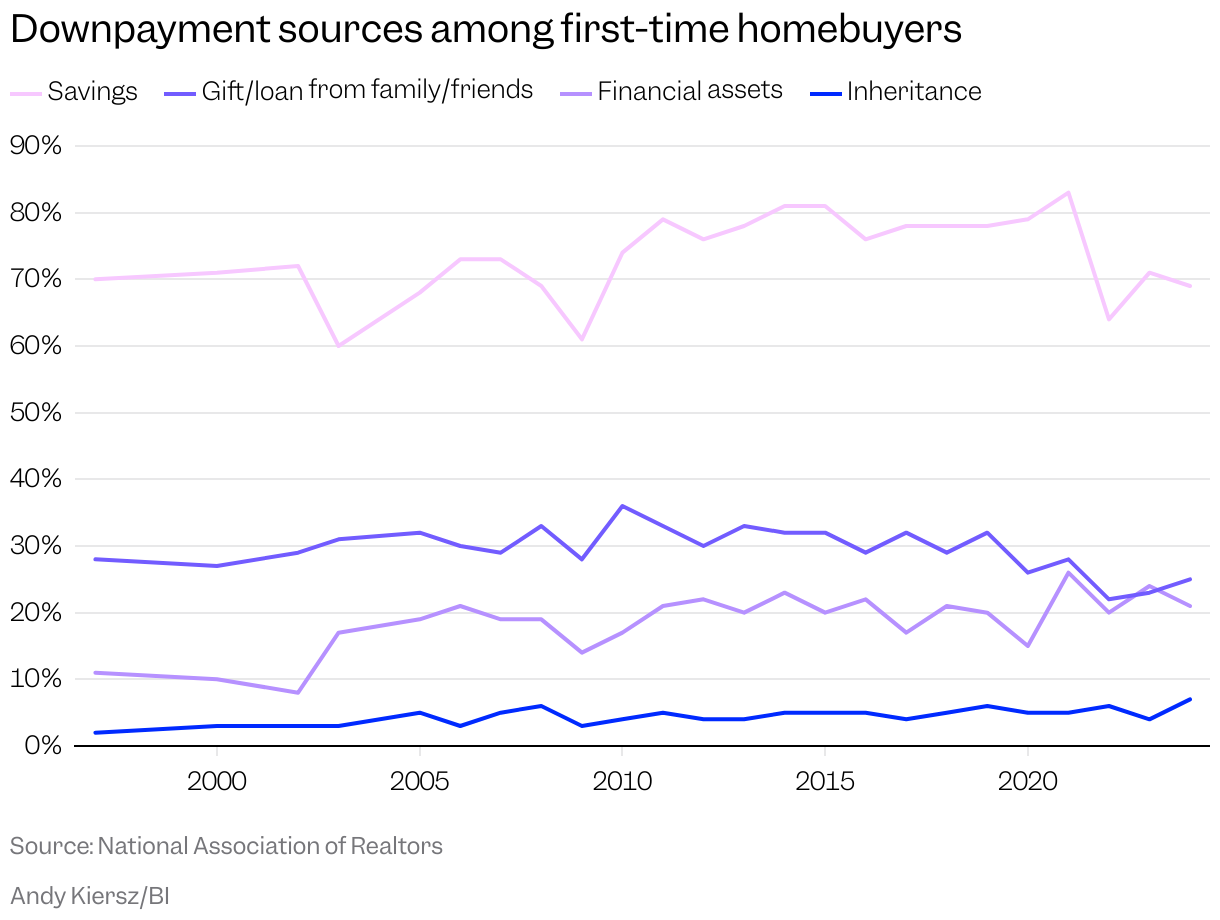

如今,裙带关系是一个热门话题:所谓的“ Nepo Babies”似乎无处不在,骑着富有和著名的父母的coattail,以在电影中担任主演的角色,唱片广告牌命中赛,并在华盛顿拥有权力。住房市场不是好莱坞,但是只要家庭有几美元可以从一代人转移到下一代,年轻人就依靠父母的帮助来踏入大门。全国房地产经纪人协会的数据显示,在过去的三十年中,每年约有30%的首次购房者使用家人和朋友的礼物或贷款。对于各种类型的买家,家庭大约有16%的时间涌入。

NEPO买家的数字飙升的条件似乎已经成熟了 – 价格高,借贷率仍然很高,许多家庭购物者可以用手。许多婴儿潮一代都坐在一堆家庭净值或隆起的投资组合上,从理论上讲,这些投资组合可以帮助他们的千禧一代和Z世代后代。然而,NEPO购房者实际上正在下降。过去几年的NAR数据显示出与历史平均水平相比的大幅度下降:2024年,只有四分之一的首次购房者获得了朋友和家人的帮助。对于所有买家来说,这一份额仅下跌了10%。

这种下滑无视传统思维。对于年轻的买家来说,市场是如此残酷,很难想象有人将其推向住房梯子。自私的婴儿潮一代是否会转向孩子?爸爸妈妈奔跑干燥了吗?最新的数字暗示了其他事情正在发生:闯入市场的买家实际上并不需要助攻。

NAR副首席经济学家杰西卡·劳兹(Jessica Lautz)告诉我:“这与我们历史上的首次购房者不同。”

对于那些被迫依靠自己谦虚的储蓄帐户的人来说,所有这些听起来都令人鼓舞:更少的NEPO买家对其他所有人来说可能意味着更好的赔率。但是趋势指出了房地产市场构成的变化令人不安。具有讽刺意味的是,NEPO买家的稀疏等级可能是有些不对劲的另一个迹象。

不管喜欢与否,爸爸妈妈在推动美国人进入房屋所有权方面起着至关重要的作用。拥有手段的老年家庭成员可能会筹集资金以进行首付,以低于市场的条款延长友好的贷款,或者只是购买房屋并像Frohlings一样将孩子放在冠军头衔上。根据NAR的说法,2019年,最初购买者的32%(占所有买家的16%)利用家人和朋友的一些帮助来进行购房。这样的数字并不少见。实际上,NAR在2010年的NEPO买家中的比例最高,当时有36%的首次购买者和24%的购买者落入了该营地。

劳兹告诉我:“我确实认为家庭一直在发挥作用。”

这种帮助不仅限于超级健康。阿拉巴马州伯明翰的抵押贷款官员大通·罗杰斯(Chase Rogers)的中位数价格约为190,000美元,远低于国家中位数超过440,000美元的中位数,他最近看到他最近看到中产阶级买家使用家庭帮助略微升级他们的购买。他说,这类买家可以在没有家人的帮助的情况下获得一些东西,但随后为了获得更多的口味,也许更高的价格范围,他们会得到帮助。”

这是与我们历史上看到的一种不同类型的首次购房者。全国房地产经纪人协会副首席经济学家杰西卡·劳兹(Jessica Lautz)

加利福尼亚州萨克拉曼多的抵押贷款官员杰夫·布莱克(Geoff Black)看着在Covid-era Frenzy期间,家庭资金投入市场。他说,那时,父母普遍存在的态度是:“您现在需要进入。”住房市场是一辆失控的火车,您要么跳上,要么被留在灰尘中。

布莱克告诉我:“我真的记得父母向父母聊天350,000美元作为礼物。” “她喃喃地说,’给我一些孙子。’”

当时的千禧一代和首次购房者对整个市场的混乱都没有幻想。我在2022年末与我交谈的一个人,一个年轻的千禧一代,经过几个月的搜索,他设法锁定了一个地方,宣布他的同伙“皇家罪名成立”。负担能力障碍只继续升高。自2020年7月以来,房屋价格中位数上涨了约37%。抵押贷款利率已经下降,但仍以6.4%的速度徘徊,是买家在大流行高峰时的创纪录低价的两倍以上。最近的一项资金研究发现,负担典型房屋所需的家庭收入飙升至近117,000美元,高于2020年初的约78,000美元。而且,似乎并不是年轻的买家认为不认为将其家人用作生命线。去年的Redfin调查发现,计划购买房屋的Zers和千禧一代的三分之一以上表示,他们预计他们希望使用家人的现金礼物来资助他们的购买。

在过去的几年中,负担能力仅变得更糟,因此购买礼物的购买(令人困惑)消失了。布莱克说,送礼似乎在2021年或2022年初左右达到顶峰,就在NAR的数据开始显示NEPO买家的市场份额下降时。在2020年和2021年徘徊在27%左右之后,只有22%的首次购买者在2022年获得了家人或朋友的帮助,这是记录中最低的。第二年,仅显示略微上升,达到23%。去年,只有四分之一的新手获得了这种帮助。

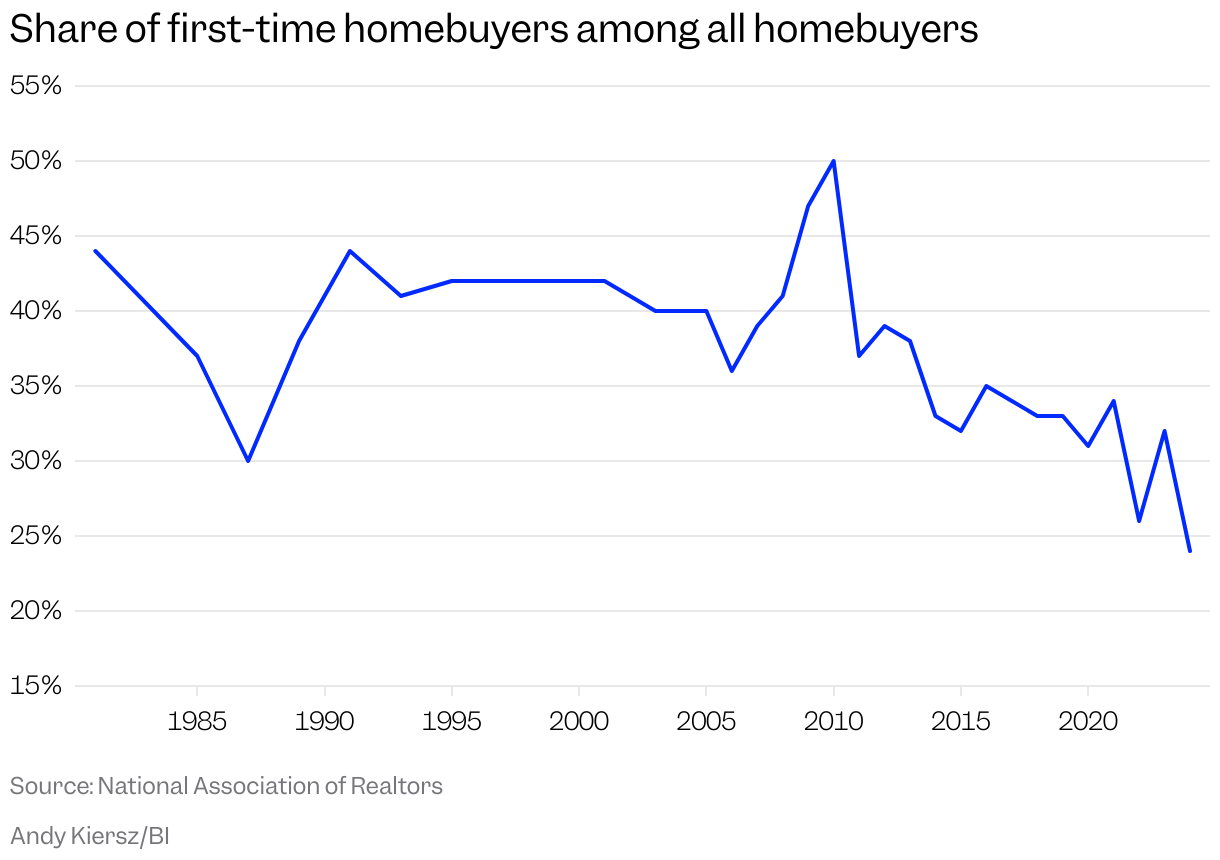

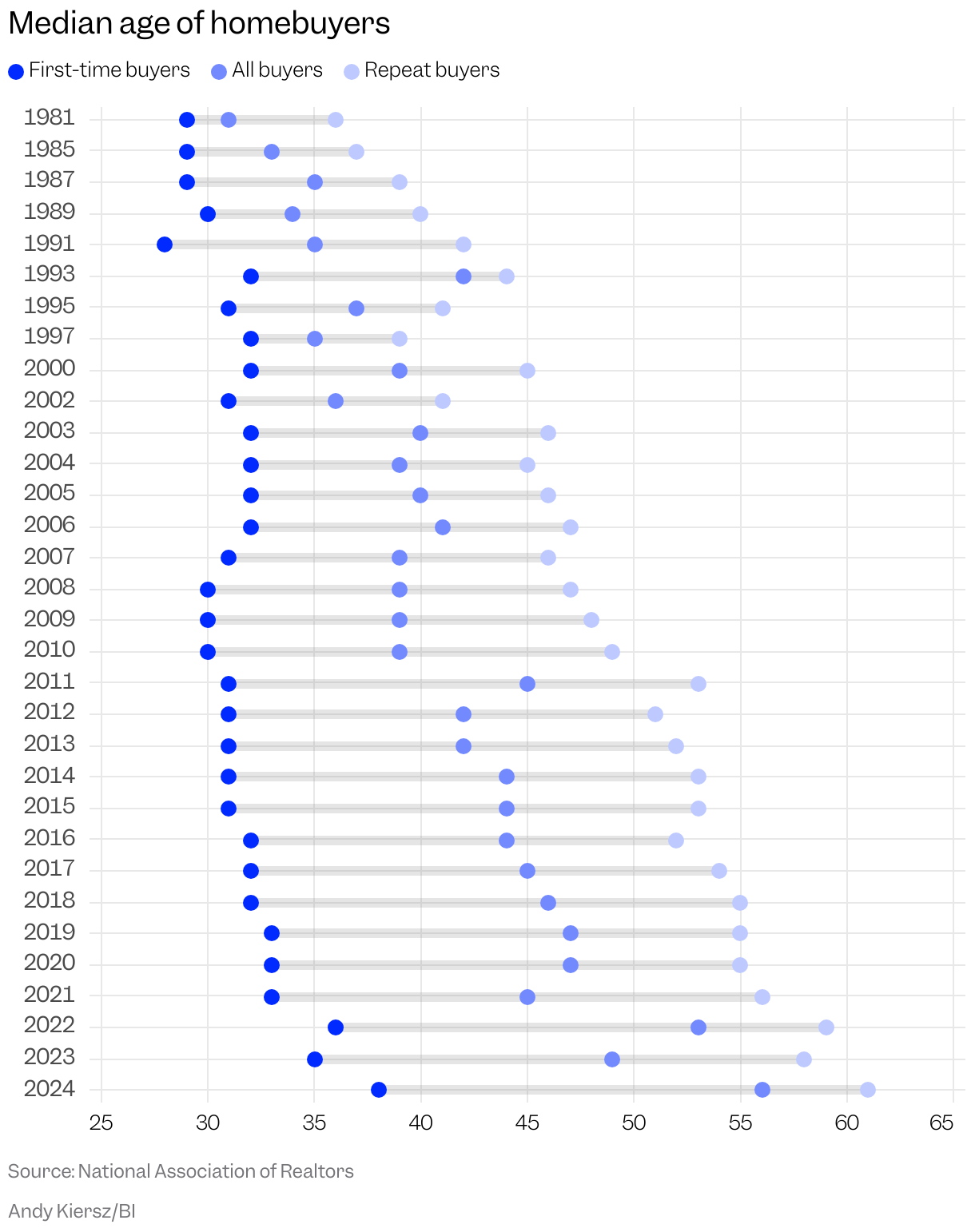

NEPO买家的下降还与新房主的构成另一个重大转变相吻合:首次购房者年龄较大,并且胜利的频率比以往任何时候都要少。 NAR数据显示,在2021年6月至2022年6月之间,典型的首次购买者是36岁,是NAR自1981年开始追踪该数字以来的最高年龄。新房主占所有房屋购买的四分之一以上,是创纪录的低点。事情只会变得更糟。 NAR数据显示,去年首次购房者的典型年龄达到了38岁的历史最高点。首次购房者的市场份额也缩小到新的低点仅为24%,低于前一年的32%。也许毫不奇怪的是,通过门的买家比过去几年更好地资助了 – 初学者的家庭收入中位数为97,000美元,两年来上涨了26,000美元。

这些转变有助于解释Nepo-Buyer的回调。家庭帮助不太普遍,因为市场由较老,更独立的买家主导,尽管有负担能力挑战,他们仍可以推动前进。每年,潜在的房主踢开了罐头,他们的要求就不太可能要求家庭讲义。 NAR于去年发现,年轻的千禧一代(定义为26至34岁)的千禧一代以35至44岁的年龄段的年龄率是家庭的两倍。

劳兹说:“对于38岁的人来说,这是当今首次购房者的中位年龄的人,这变得更加不舒服,要求爸爸妈妈的帮助购买房屋,而不是20岁或30岁以下的人。”

这种转变可能在整个队列的一生中产生连锁反应。年长的首次购房者错过了多年的房屋净值建筑,这是劳兹经常将其称为“’haves”and haves”and’thots’的房地产经济。

布莱克告诉我:“对我来说,当礼物退缩时,这是买家弱点的迹象。”

正如我在最近关于购房者冷脚的故事中所指出的那样,人们对定义早期市场的恐惧已被FOMO的不同风味所取代。人们对鉴于世界的状态进行货币货币货币的谨慎态度:当高管退缩并警告永久性较小的员工人数时,就业市场正在摇摆。 Student-Loan犯罪正在尖峰。鉴于房屋研究公司Zelman的分析得出的分析得出结论,租金交易的数学偏爱租金,这是自1980年代初以来一直没有看到的学位。潜在的买家也可能会指望借贷利率下降或卖方进一步削减价格。

随着那些悬而未决的地面上的那些人,伪造的买家比四十多年来的任何时候都年龄较大,更富有。他们更多地依靠自己的投资帐户,而更少依靠爸爸妈妈。 NEPO买家已经坐了后座。

当然,父母可以通过各种方式传递特权,而这些方式在闭幕式上尚不清楚。例如,支付大学学费可以确保其儿童毕业生免债务并准备储蓄。父母是房主的孩子更有可能自己购买房屋。越来越多的首次买家正在直接离开父母的地方,在自己出发之前节省了租金。即使没有获得财务分解的购房者也可能会受益于已经度过了这一过程的父母的建议和知识。

对我来说,当礼物退缩时,这是买家弱点的迹象。加利福尼亚州萨克拉曼多的抵押贷款官Geoff Black

但是,寒冷,硬现金仍然是在市场上立足的最简单方法。但是,这种帮助并不总是等于免费骑行。在弗洛林(Froling)和她的丈夫购买伊利诺伊州(Illinois)的房屋之后,大约一年后,他们的女儿再融资,将股权从房屋中撤出,以偿还父母。机动留下了一笔新的贷款,他们的女儿现在将开始漫长的回报过程,并建立自己的巢鸡蛋。

虽然NEPO买家的数字却降低了,但它们远非灭绝。帮助弗林斯执行再融资的贷款官比尔·米切尔(Bill Mitchell)表示,在伊利诺伊州这样的竞争市场中,很难夸大现金报价的能力,在伊利诺伊州,相对缺乏房屋建筑意味着可供出售的房屋数量仍然很紧张。米切尔(Mitchell)估计,约有20%的客户使用家庭资金来加强他们的报价。

米切尔告诉我:“当我看到这种情况时,我看到我已经有这些客户在一个,两个,三所房屋上提出要约并被现金报价击败时,通常是在我说’嘿,让我们在这里想到潜在的替代策略。” “’您有家庭愿意在这种情况下提供帮助的家人吗?”

弗罗林说,她最初担心自己抢劫了女儿在储蓄多年后独自购买东西带来的喜悦。但是对于弗洛林的女儿来说,房屋拥有并非没有牺牲:例如,她和她的丈夫跳过举行大型婚礼并节省了这笔钱。最后,弗罗林告诉我,容易和便利是值得的。

弗罗林说:“我知道我们很幸运能够做到这一点。”

Business Insider的话语故事提供了有关当天最紧迫的问题的观点,并通过分析,报告和专业知识告知。