购房者在寻找下一个住处时往往会关注一些数字。最大的一个是标价——六到七位数可以激起兴奋(如果是偷窃)或恐惧(如果是延伸)。他们需要大量现金来支付首付,而抵押贷款利率将决定贷款成本。然后是最重要的每月付款,这个数字将在未来几十年内悬在他们的头上。

通过 Zillow 进行降价实际上是一种全国性的消遣。追踪抵押贷款利率可能会变成一种同样令人着迷的痴迷,尽管有点像书呆子。虽然这些头条新闻消耗了大部分氧气,但其他经常被忽视的所有权费用——税收、保险、烦人的房主协会费用,以及屋顶漏水或厨房装修等杂费——却变得比以往任何时候都贵。各种房主,甚至是那些几年前成功获得历史上最便宜抵押贷款的房主,都面临着这些所谓的住房所有权“隐性成本”的惊人增长。保险费用飙升,不仅是由于材料和劳动力成本上涨,而且还受到加利福尼亚州的野火和东海岸飓风的推动。房产税随着房价的上涨而飙升,越来越多的美国房主属于 HOA,要求其主体提供大量零钱。

“这是戏剧性的,”海军联邦信用合作社首席经济学家希瑟·朗说。 Long 表示,早在 2020 年,信用合作社平均每月从抵押贷款借款人那里扣留约 400 美元,以支付他们的税款和保险费用。目前的典型金额为 600 美元——上涨了 50%。一些客户打电话询问能否获得个人贷款来承受额外的打击。

“人们通常不会计划这么快的增长,”朗告诉我。

即使是原本财务状况良好的房主也感受到了痛苦。房地产软件公司 ICE Mortgage Technology 的一项新分析发现,遭受保险费大幅上涨打击的房主更有可能逾期偿还抵押贷款,其中包括信用评分最高的房主。

这是戏剧性的。人们通常不会计划如此快速的增长。希瑟·朗 (Heather Long),海军联邦信用合作社首席经济学家

过去一年抵押贷款利率从 7% 下滑至 6.5% 以下,使借款人更容易扩大预算,也更吸引现有业主以更便宜的每月还款额为其贷款进行再融资。在该国许多地区,房价要么持平,要么下跌,竞购战也不太常见。但即使负担能力有所改善,这些一度平淡无奇的费用的上涨也可能会扰乱房主和充满希望的买家精心制定的计划。

为目前的住房而节衣缩食的房主可能还没有准备好应对非抵押贷款成本如此大幅上涨。哈佛住房研究联合中心研究气候变化和财产保险的研究员史蒂夫·科勒 (Steve Koller) 表示,在 COVID-19 大流行之前,大多数购房者预计保险或税收等项目会定期但可控制地增加。最近的保险上涨远远超过了通货膨胀,可能会改变数百万未来购房者的负担能力。

“也许如果你在 2016 年买了房子,你会认为你的财产保险会以与整个经济中的商品和服务成本相同的速度增长,”科勒告诉我,“但事实并非如此。”

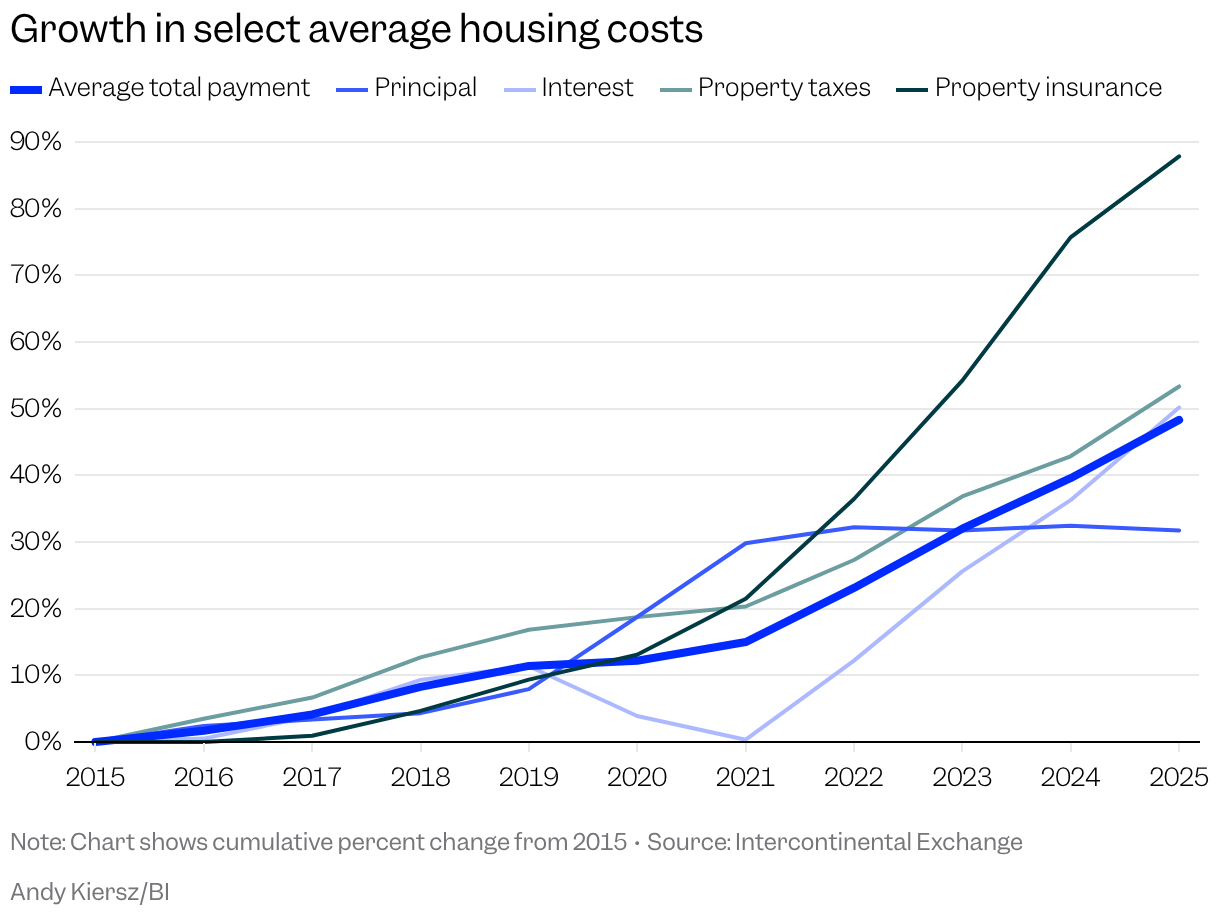

在住房负担能力方面,抵押贷款利率和房价占据了大部分时间:凑齐首付通常是购房者面临的最大障碍,而抵押贷款本金(加上利息)的减少通常将构成房主每月还款的大部分。但其他成本——水电费、维护费、管理费、财产税和房主保险——也占了很大一部分。明尼阿波利斯联邦储备银行使用人口普查美国住房调查的最新数据发现,到 2023 年,典型的抵押贷款持有人将每月住房付款的约 40% 用于非抵押贷款支出,高于 2021 年的约 38.5%。在此期间,非抵押贷款支出的增幅超过了通胀率约 5.5%,而同期抵押贷款本金和利息成本实际上略有上升 0.9%,这可能是 2021 年和 2022 年初抵押贷款利率触底的结果。

关于这些非抵押贷款成本是否真正“隐藏”,存在着一场健康的争论——毕竟,贷款机构评估住房借款人的依据不仅是他们每月支付本金和利息的能力,还有税费、保险费和协会费用(业内人士通常将这一系列支出称为“PITIA”)。不过,与抵押贷款的本金和利息部分不同的是,由于 30 年期固定利率贷款的魔力,该部分保持稳定,其他成本可能会因房主无法控制的因素而飙升。自然灾害会推高保险成本或迫使车主接受价格更高的国家支持计划。管道破裂、家庭维修材料变得更加昂贵、承包商的日程安排得满满的,甚至使日常维护都变成了令人头痛的财务问题。 HOA 费用正在蔓延——Realtor.com 的一项研究发现,去年市场上近 39% 的现有单户住宅需要缴纳 HOA 费用,而 2019 年这一比例还不到 31%。

Realtor.com 的高级经济学家乔尔·伯纳 (Joel Berner) 表示:“人们更加关注房价和抵押贷款利率。” “但实际上,除了本金和利息之外,还有大量的月费可能使人们难以买得起房、难以预购或住在他们已经拥有的房子里。”

在新冠疫情之后的几年里,房主的加价尤其急剧。根据 ICE Mortgage Technology 的数据,自 2019 年以来,房价上涨导致财产税上涨超过 31%。与此同时,ICE 发现,去年单户住宅的平均每月保险费达到 201 美元的历史新高,比 2019 年增长了 72%。在之前的五年(2014 年至 2019 年)中,保费仅增长了 12.3%。仅去年一年,月保费就上涨了 6.6%。 ICE抵押贷款和住房市场研究主管安迪·瓦尔登(Andy Walden)表示,这个数字有点像半空半满的情况:虽然同比增幅高于房主在大流行之前看到的水平,但这实际上是2020年以来的最小增幅,远低于2022年至2024年的两位数大幅增幅。在财产保险领域,这种情况如今被视为好消息。

当我与海军联邦信用社的经济学家朗交谈时,她刚刚收到了新的家庭保险报价。朗告诉我:“增幅比前一年要少,但仍然是两位数。”

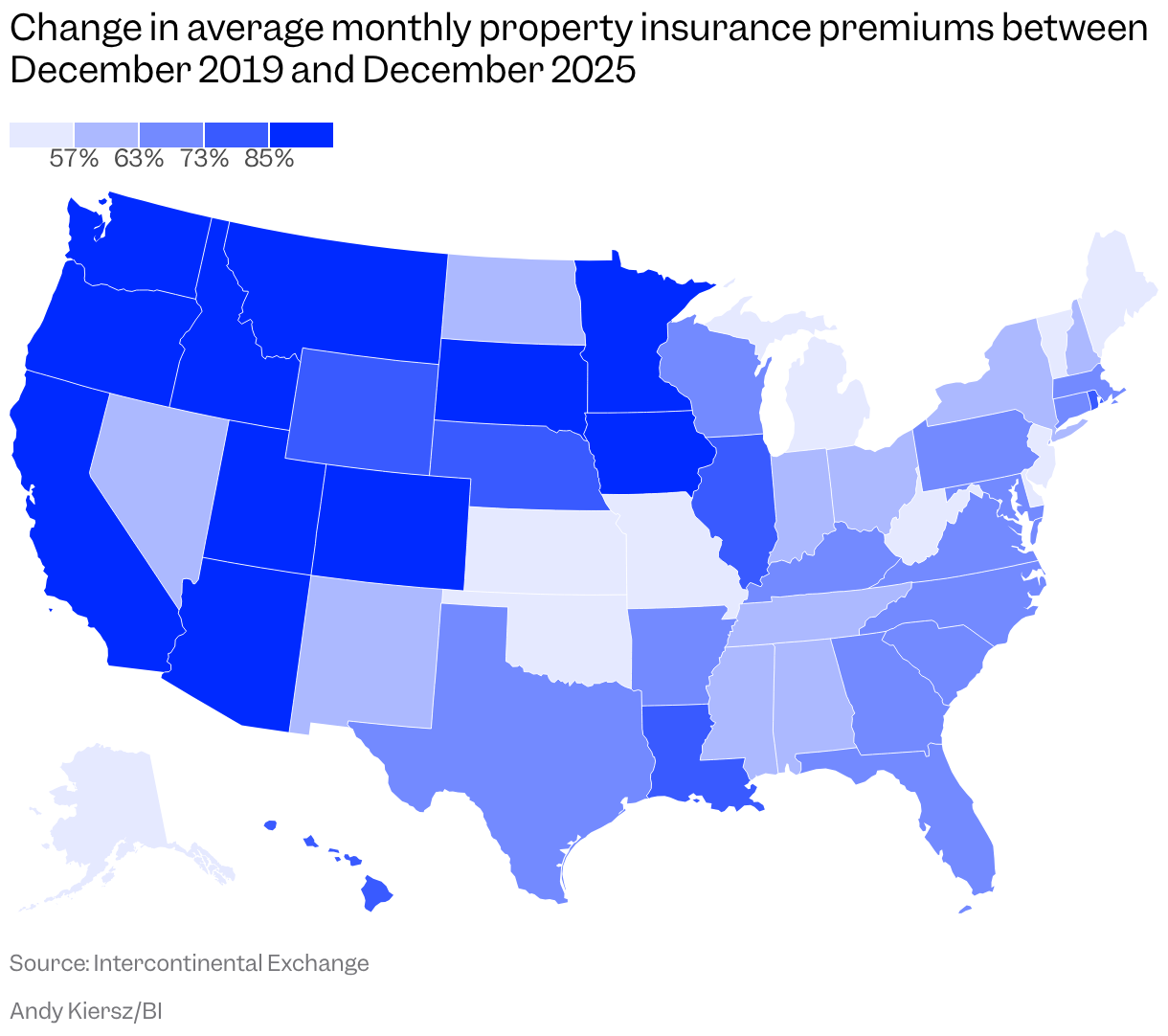

部分原因在于材料价格上涨和劳动力短缺,这推高了修补受损房屋的成本。然而,真正的问题是,由于气候灾害的发生频率不断增加以及保险公司放弃了一些高风险地区,保险范围也变得更加昂贵。衡量这一点的一种方法是查看每 1,000 美元保险的成本,其中剔除不断上涨的房屋价值,并重点关注保险公司如何定价风险。根据 ICE 的数据,去年每 1,000 美元的保险费用仅上涨了 2%,达到 6.21 美元——瓦尔登表示,考虑到相同的指标在前两年每年都增长了 14%,其中佛罗里达州、墨西哥湾沿岸和德克萨斯州的涨幅最大,“这是右侧的改善”。

这些次要成本的增加正在全面挤压房主的压力。根据 ICE 对大约 1300 万单户抵押贷款的分析,去年在保险上花费最多的五分之一的借款人(意味着其总住房成本的 13.3% 或更多用于保费)中,近 8% 的抵押贷款付款至少延迟了一个月。另一方面,保险支出最少的借款人(占住房总成本的 5.1% 或更少)的拖欠率仅为 2.9%。这一趋势在信用评分中也同样存在。即使在分数达到 720 分或以上的高成就者中(按信用评分计算,他们在房主中名列前茅),保险负担最重的借款人拖欠抵押贷款的比率是保险负担最小的借款人的两倍多。您支付的保险费越多,您拖欠抵押贷款的可能性就越大。

由于成本的上涨,想要购房的人面临着住房拥有率的急剧攀升,但至少他们会睁大眼睛——在经历了过去几年的丑陋经历之后,未来的上涨不应令人意外。对于那些在情况较好时入场的买家来说,情况就不同了。 Long 告诉我,非抵押贷款成本的上涨给 2021 年或之前买房的人带来了最大的冲击,因为辅助成本在三年后确实飙升。 Long 表示,任何在 2023 年或 2024 年涉足市场的人“都会发现价格已经相当高了”。

除了本金和利息之外,还有大量的月费使人们难以买房。乔尔·伯纳 (Joel Berner),Realtor.com 高级经济学家

然而,等式的另一面是,房主在此期间也获得了巨大的股权收益——根据明尼阿波利斯联储对人口普查数据的分析,典型业主的收益从 2019 年的 179,000 美元增至 2023 年的 254,000 美元,增幅约为 42%。

明尼阿波利斯联邦储备银行高级经济学家埃里克·亨布雷表示:“没有人愿意付出代价,但每个人都喜欢拥有更多股权所带来的好处。” “所以对我来说,‘是的,这两件事是同时发生的。’”

至少在保险方面,业主和买家可以采取措施避免未来价格上涨。科勒说,他们可以改造自己的房屋,使其不易受到自然灾害的影响,或者选择风险较小的地方扎根。但科勒补充说,并不是每个房主都有多余的资金来保护自己的房屋免受火灾或洪水的侵害,就像买家可能无法根据气候因素选择地点一样。股权收益虽然不错,但并不总是能立即转化为消费能力——利用这些财富往往需要承担新的债务或出售该地。

最近“隐性”成本的上升揭示了一系列复杂的因素,这些因素可能会导致房主在锁定抵押贷款后很长时间内的开支急剧上升:影响材料价格的全球供应链、可能导致工作场所空置的移民政策决定,以及可能导致森林火灾余烬在空中飞翔数英里的变化无常的气候条件。税收和保险等项目可能不是找房时首先想到的,但它们将在未来几年在住房负担能力方面发挥巨大作用。

科勒告诉我:“知道住在家里的人们面临着这些气候变化影响、这些保险费用负担以及所有这些非抵押贷款费用负担,而且他们可能根本没有储蓄或收入来适应,我们该如何前进?”

《商业内幕》的讨论故事通过分析、报告和专业知识提供了对当今最紧迫问题的看法。