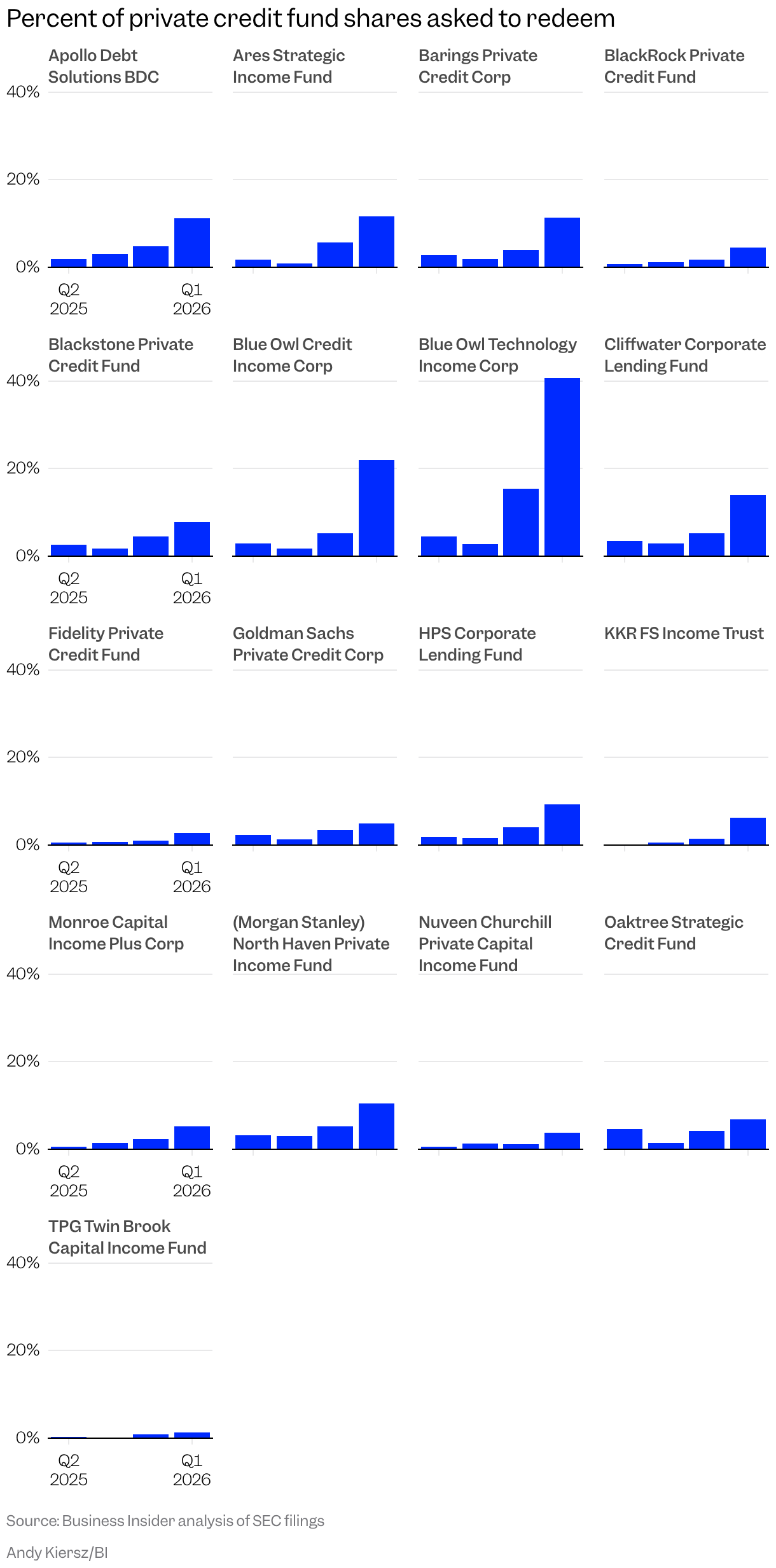

根据 資本才俊 对 SEC 文件的分析,第一季度投资者要求从私人信贷直接贷款基金中取出 195 亿美元。

然而,在 資本才俊 分析的 17 种投资工具中,公司只支付了 53% 的请求,即 104 亿美元。九只基金决定将投资者的提款上限限制在每季度需要支付的最高金额(5% 或 7%)。

这些赎回表明一些投资者对非交易私人信贷基金的信心动摇,因为人们越来越担心生成式人工智能时代的软件贷款风险以及私人和公开市场估值之间的差异。虽然一些投资者正在撤资,但其他投资者仍在继续投资,这意味着这些工具本季度的净流出甚至净流入可能要小得多。

私人信贷,即资产管理公司等非银行贷款机构发放的贷款,一直是本世纪前五年增长最快的资产类别之一。私人信贷的最大部分是 直接向企业提供贷款,为其运营提供资金,其中大部分用于为其私募股权公司的杠杆收购提供资金。

私募市场行业也一直在通过财富管理机构向散户投资者出售半流动投资工具,大力推动散户投资者的发展。私人信贷工具,无论是业务发展公司还是区间基金,都承诺比“公共”信贷更高的回报,但代价是投资者只能按季度提取资金。

数据来自 SEC 文件。对于某些公司来说,2026 年第一季度的数字是估计值 基于他们最近披露的资产净值,因为他们尚未发布作为向投资者最终支付的基础的 3 月份资产净值。

《商业内幕》纳入了直接借贷比例较高的大型基金,但不包括专注于资产支持贷款等其他策略的基金。这些数字已四舍五入到最接近的十位。

其中许多基金在今年第一季度首次选择限制提款。尽管这一决定可能会激怒一些投资者,但它帮助这些基金保留了超过 90 亿美元。

与 2025 年最后一个季度相比,请求量增长了 142.2%,但实际赎回量仅比去年年底赎回的 80 亿美元增长了 28.9%。

虽然上一季度撤资额达 104 亿美元,创历史新高,但在此之前撤资额一直在稳步攀升,较第三季度至第四季度投资者撤资 80 亿美元跃升 154%。

我们决定从 2025 年第二季度开始重点关注,因为那时赎回数量开始增加,可能是在 BDC 关税影响之后。

迄今为止,最大的一笔支出来自 Blackstone 的私人信贷基金,该基金是最大的非交易 BDC,拥有 827 亿美元的资产。在该公司拒绝将提款限额限制在 5% 后,该公司向投资者返还了 37 亿美元。

黑石向投资者返还 37 亿美元并不意味着它手头现金减少了 37 亿美元,因为近 25 亿美元的资金来自新投资者、公司和一些高管。

最大的美元请求是 Cliffwater 的企业贷款基金和 Blue Owl Credit Income Corp.。

Blue Owl Technology Income Corp 是 Blue Owl 旗下规模较小的科技型基金,过去两个季度的赎回请求比例最高,去年第四季度赎回了 15.40%,即 5.27 亿美元。它还在第一季度出售了该基金持有的部分资产,增强了其流动性。下个季度,它决定限制提款。

安迪·基尔斯 (Andy Kiersz) 为这个故事制作了图表。