亚伦·所罗门 (Aaron Solomon) 和他的妻子曾短暂考虑在 2022 年购买他们的第一套房子,当时全国购房热潮正如火如荼地进行。但他们嘲笑价格,即使对于一栋普通的房子来说,价格也太高了。他们决定等待时机,从布鲁克林的四层无电梯公寓搬到麦迪逊更宽敞的出租屋, 新泽西州,约45分钟 纽约市郊外。

“我们当时想,‘是的,这太疯狂了。到了某个时候,它就会下降,’”37 岁的销售人员所罗门 (Solomon) 说。 “但事实并非如此。”

当这对夫妇在 2024 年夏天不情愿地开始寻找时,市场仍然没有给他们带来任何好处。尽管抵押贷款利率上升迫使许多买家观望,但由于缺乏可用房屋,他们所在地区的价格保持坚挺。所罗门和他的妻子猛然意识到:“我想我们确实需要重新考虑我们的预算,”他回忆道。他们拿着一份详细列出了他们愿意支付的最高金额的电子表格,浏览了一年多的房源,直到找到了获胜者:新泽西州莫里斯敦的一套田园诗般的四居室,后院通向周围的树林。

他们的“永远的家”付出了高昂的代价。尽管他们在检查后讨价还价,但当他们在一月份成交时,报价仍然为 100 万美元。所罗门和他的妻子小心翼翼地避免过度扩张。尽管如此,他们现在的每月付款仍为 6,000 美元,而他们原来住处的租金为 4,000 美元。所罗门说,在大流行前的日子里,仅凭标价就难以想象。

“我仍然想,‘天哪,我们是怎么花一百万美元买一套房子的?’”所罗门告诉我。

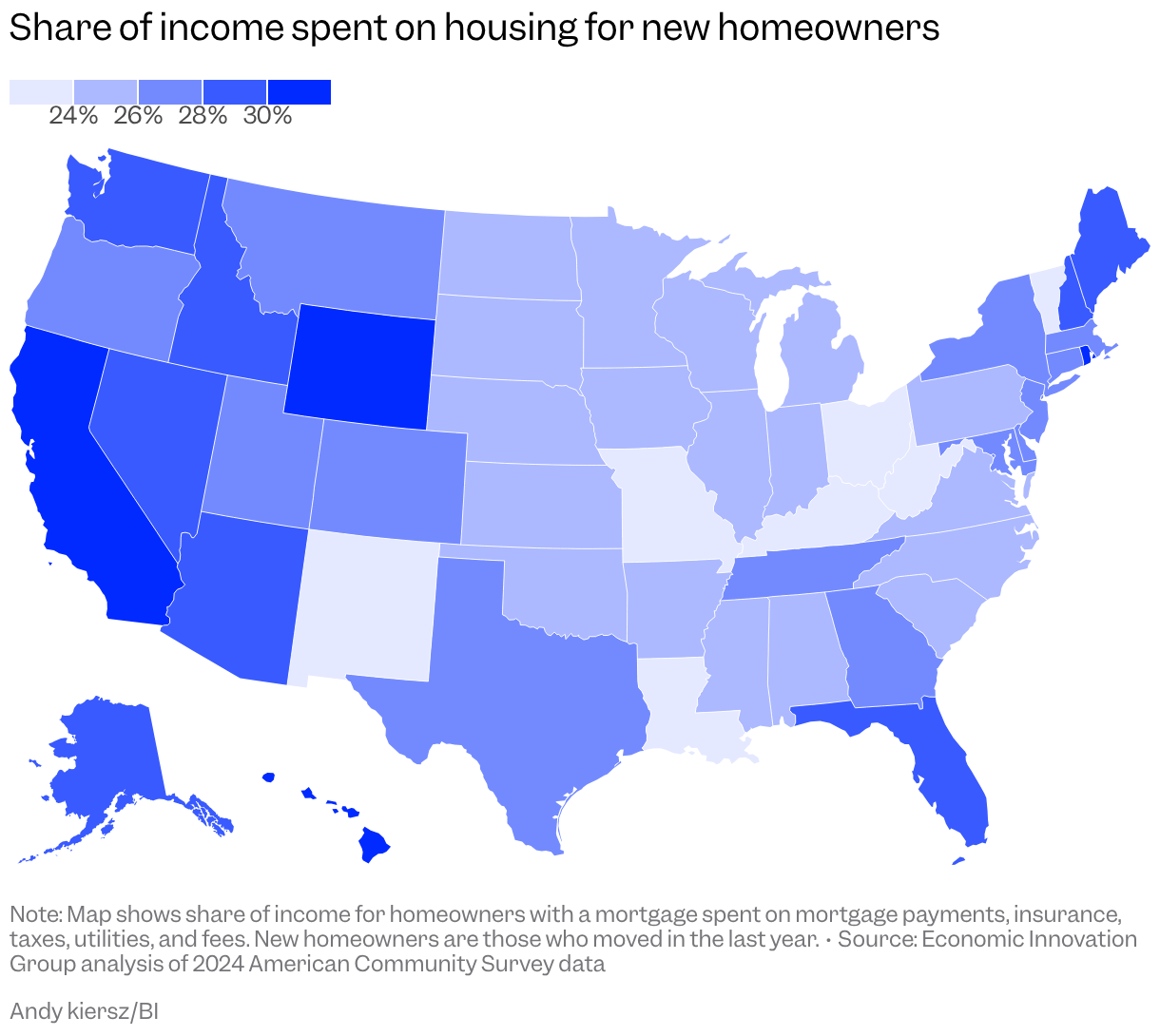

所罗门并不是唯一一个对此表示怀疑的人。两党智库经济创新集团最近对人口普查数据进行的分析发现,新房主在住房上的支出占收入的比例远远高于多年前购买的房主。根据现有的最新数据,到 2024 年,对于在过去 12 个月内买房的人来说,住房成本占预算的 26%,而对于长期房主来说,这一比例仅为 20%。六个百分点的差异至少是自 1990 年(有数据存在的最早年份)以来有记录以来最大的。如果这个差距听起来不是那么大,那么考虑一下家庭收入中位数的 6% 每年超过 5,000 美元,或者一个典型家庭每年食品支出的一半以上。

EIG 专注于住房政策的研究分析师杰西·雷明顿 (Jess Remington) 表示:“实际上,这 6 个百分点的差异加起来确实是一笔巨款。”

雷明顿称之为“新房主惩罚”,这是过去几年买家的情况发生了多大变化的最新证据。房价上涨、借贷利率飙升,以及保险和税收等昂贵但被忽视的费用激增,使得即使对于拥有健康储蓄和家人帮助的购房者来说,拥有住房也变得困难重重。

我仍然想,‘天啊,我们是怎么花一百万美元买一套房子的?’亚伦·所罗门 (Aaron Solomon),新泽西州购房者

经济学家和房地产经纪人告诉我,没有迹象表明新房主的情况在过去几年有所改善:抵押贷款利率没有大幅下降,月供更便宜的希望破灭了。鉴于该国大部分地区人口老龄化和房价仍处于或接近历史高位,如今的购房者可能面临着更长时间的攀升,才能达到他们的前辈所享受的住房财富收益——如果他们真的能看到的话。与此同时,“新房主罚款”带来的财务打击可能会在他们搬进新家后很长一段时间内持续存在。

“他们还有其他选择和方法可以赶上,”雷明顿说。 “但就目前而言,就目前的短期轨迹而言,我想说他们只是处于劣势。他们暂时被搞砸了。”

新房主几乎总是比其他人将更多的收入花在住房上。他们通常比长期业主更年轻,收入也更少,而且由于房价上涨,他们的抵押贷款付款往往更高。过去三十年来,新房主和现有房主的住房成本之间的差距一直徘徊在二到四个百分点之间,只有一个短暂的例外:在大衰退之后,买家以大幅折扣购买房屋,并且在住房上的支出占收入的比例略低于现有房主。然而到了 2017 年,通常的差距又回来了。

近年来,有几个因素让新买家的处境更加不稳定。一方面,标价仍然很高——根据人口普查数据,自 2019 年以来,全国销售价格中位数上涨了约 24%。从地图上看,存在一些关键差异:在一些曾经过热的市场(例如奥斯汀或菲尼克斯),建筑商交付了大量新房,价格已从峰值回落,但在中西部和东北部等其他地区,没有建设浪潮,令人眼花缭乱的数字已成为新常态。高昂的标价使得人们更难积攒进入市场所需的大量现金。 EIG 分析发现,考虑到通货膨胀因素,从 2019 年到 2024 年,平均首付增长了 30%,而平均家庭收入增长了不到 1%。

即使您在储蓄账户中积累了足够的资金来实现这一飞跃,您梦想之家的每月付款也可能是一个更沉重的负担。美联储对抗通胀的加息使得包括抵押贷款在内的各种贷款变得更加昂贵。城市研究所发现,2021 年至 2024 年间,新购房者的典型抵押贷款利率从 3% 跃升至 6.6%,这对于后来购房的人来说成本大幅增加。尽管抵押贷款利率在过去一年中有所下降,但最近由于伊朗战争而飙升,抑制了人们的情绪——据房地美称,贷款利率通常回升至 6.4% 左右。一些简单的数学可以说明这种痛苦:假设你买了一套价值 40 万美元的房子,首付 20%,然后获得典型的 30 年期贷款来支付其余部分。按照目前的现行利率购买的人每月将比 2021 年购买同一房屋的人多支付约 650 美元。虽然长期业主有机会在利率暴跌时进行再融资,但新房主却陷入了困境。

“存在住房负担能力危机——很多人都明白这一点,”雷明顿告诉我。 “但这确实并没有平等地打击每个人。”

考虑到成为房主所需的财务资源,富裕的购房者正在抢占更大的份额也就不足为奇了。城市研究所发现,从 2019 年到 2024 年,收入超过所在地区中位收入 120%(衡量负担能力的标准)的购房者比例增长了 3 个百分点,而收入低于该地区中位收入 80% 的购房者比例则下降了近 4 个百分点。

城市研究所的住房研究员 Jung Hyun Choi 告诉我:“这确实导致了那些能够拥有住房的人和那些租房者之间的差距更大。”

新房主和现有房主之间的负担能力差距在全国范围内不断扩大,但一些州的情况比其他州更差。长期以来被视为住房供应危机中心的东北部和西部地区再次脱颖而出。在罗德岛州,这一差距高达 10 个百分点,仅次于夏威夷,位居第二。罗杰威廉姆斯大学的 HousingWorks RI 去年发布的一份报告发现,为了在罗德岛州的任何一个城市买得起一套典型的房屋,一个家庭每年需要赚取大约 130,000 美元——比该州家庭收入中位数高出 40,000 美元以上,比典型业主的收入高出 17,000 美元。

“这不是人们应该更加努力地工作,或者人们应该优先考虑储蓄,或者应该以不同的方式支出的问题。资源有限,”非营利性倡导组织罗德岛州住房网络的执行董事梅琳娜·洛奇说。她补充说,其他不断上涨的成本——天然气、健康保险、儿童保育——也在蚕食家庭预算。

“生活中能削减的东西就只有这么多,而且非常昂贵。”

如果一些买家不提供最高价格,他们仍然可能找到机会。新泽西州 Dwell 的首席经纪人兼所罗门群岛的寻房代表斯蒂芬·马洪 (Steph Mahon) 表示,由于买家的悔恨,她最近有两名客户胜出——出价最高的买家退出(可能是在计算了数字之后),而卖家则转向下一个最佳出价。她说,现在的买家也更愿意妥协,以更低的价格寻找或寻找更远的地方,而不是完全取消寻找。

“我认为妥协远多于伸展,”马洪告诉我。

费城郊区的经纪人科林·惠兰 (Collin Whelan) 表示,大多数房屋仍在收到多个报价,尤其是那些价格低于 100 万美元的房屋。他建议客户考虑修理房屋作为激烈竞争的替代方案。

“不幸的是,库存几乎为零,因为房主坐拥利率非常低的房产,或者坐拥大量股权,因为它们已经存在了几十年,”惠兰告诉我。他说,如果客户的标价最高为 50 万美元,他可能会鼓励他们看房 25 万至 35 万美元范围内的房屋,然后用余额进行装修。

“我只是认为买家对于自己能买得起什么和买不起什么变得更加现实,”惠兰告诉我。

雷明顿表示,抵押贷款利率的下降可能会帮助那些渴望再融资的现有房主,但对于那些仍试图进入市场的人来说可能不会有太大帮助,因为更便宜的贷款可能会刺激需求并推高价格。她说,拟议的财产税削减也将使老年房主比新购房者受益更多。雷明顿说,解决“新房主惩罚”的主要解决方案是在人们想要居住的地方建造更多住房。

在这方面,雷明顿表示,全国范围内旨在促进住房建设的改革浪潮令她感到鼓舞,其中包括简化住房许可和调整分区规则。罗德岛州住房网络的洛奇告诉我,她对最近的政策变化也充满希望,尽管下游影响可能需要一段时间才能实现。

“我认为人们有时会想,‘好吧,我们做了一件事,为什么那件事没有反映在景观中?’”她说。 “机器中的所有齿轮需要一分钟才能跟上。”

供应的涌入可能会压低价格,并带来更微薄的股票收益——“从现在起 30 年后,价格不会像现在这样疯狂膨胀,”雷明顿告诉我。但如果房主想要缩小规模,或者搬到离孙子更近的地方,或者升级,“他们可能会有更多选择,并且在搬家时能够找到更便宜的房子,”雷明顿告诉我。 “所以我确实认为我们正在朝着好的方向前进。”

不过,洛奇忍不住反思自己的运气。 2018年,她以27万美元在罗德岛买了房子。它的价值在八年内翻了一番,她意识到对于那些以当今高价购买的人来说,这种可能性微乎其微。

“我认为在不久的将来不会出现同样的机会,”洛奇说。

《商业内幕》的讨论故事通过分析、报告和专业知识提供了对当今最紧迫问题的看法。